Técnicas reunidas (TRE.MC) es una compañía de ingeniería española, vieja conocida de nuestras carteras, que nos ha reportado grandes alegrías en el pasado. Durante los últimos meses, ha visto arrastrada su cotización a la baja de la mano del precio del barril del petróleo, pues una de sus fuentes de ingresos es realizar proyectos para compañías energéticas, que se supone que invertirán menos en este entorno de precios. Esto teóricamente hará que Técnicas consiga menos contratos, y también que los contratos que consiga, sean con menores márgenes, pues tendrá que pujar más fuerte para hacerse con los pocos proyectos que salgan adelante. Y el mercado lo lleva a precio de forma….¿proporcionada?

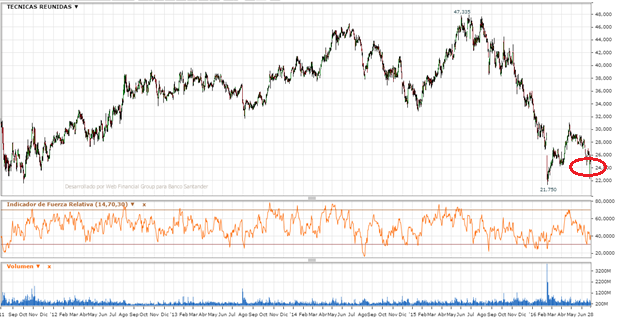

Después de varios meses de ajustes importantes en su cotización (desde abril del año pasado, hasta febrero de este año, la cotización bajó un 40%), llegó la gota que colmó el vaso:

La compañía admitía, previamente a la publicación de resultados, que sufriría un duro varapalo en sus cuentas del ejercicio 2015, ya no por la evolución del precio del petróleo, si no por los sobrecostes de un proyecto importante que está llevando a cabo en Canadá. Estos sobrecostes están ocasionados por el incumplimiento en los plazos de uno de sus proveedores importantes, y dado que Canadá es un mercado potencial para Técnicas (muchos recursos naturales, petróleo, gas, etc. y una estabilidad geopolítica y económica difícil de encontrar en un país de estas características), la compañía ha decidido asumir los sobrecostes para cumplir con las cláusulas del contrato que ha firmado con su cliente, y mantener su reputación de contratista solvente y cumplidor en los plazos acordados.

Esto ocasionó un desplome en sus resultados del 55%, hasta «sólo» 60 millones de euros de beneficios, desde los más de 120 millones que venía ganando. La reacción en su cotización no se hizo esperar, y todo ello a sumar a la ya de por sí tendencia negativa que venía acumulando la empresa durante el último año.

Bien, esos son los síntomas, valoremos también qué puede ofrecernos Técnicas a cambio de asumir todos esos riesgos.

Técnicas Reunidas es una empresa con más de 400 millones de euros de caja neta (ganará más o menos dinero, pero, sin deber dinero, es por definición inquebrable). Su cartera de pedidos, aún asumiendo unos márgenes inferiores en las nuevas contrataciones, dado el nuevo entorno, está en máximos históricos, siendo 2015 un excelente año en adjudicaciones, hasta alcanzar un pipeline superior a los 10.000 millones de euros, lo que vendría a ser unos 2,5 años de facturación ya firmada, a razón de 4.000 millones de ventas anuales.

Y la compañía, con el apunte extraordinario del 4T2015 en Canadá, ¿qué mensaje nos está lanzando? A nuestro modo de ver, nos está diciendo que es una empresa que tiene su mirada puesta en el largo plazo, que no le importa asumir un sobrecoste puntual que sólo afectará a un trimestre, para conseguir negocio futuro en un mercado atractivo para ella……¿podemos pedir algo más, como accionistas de una compañía?

Confiamos plenamente en esa manera de hacer las cosas, nunca basar nuestra toma de decisiones guiados por el corto plazo…

Aún asumiendo unos márgenes reducidos del 3% anual, para esa cifra de ventas que hemos comentado anteriormente, tendremos tarde o temprano una compañía que volverá a ganar 120 millones al año, como venía haciendo, y podrá compensar la reducción de los márgenes con una mayor actividad (como así apunta su mayor contratación). Y no olvidemos, que el petróleo también puede revertir a la media tarde o temprano, lo cual ya vendría de regalo sobre una inversión ya de por sí rentable….

120 millones al año, a un múltiplo de 15 veces, nos daría un valor para la compañía de 1.800 millones, a los cuales sumamos los 400 millones de caja neta, para obtener un valor teórico de 2.200 millones, o bien 39-40 euros por acción.

Durante las últimas semanas, hemos aprovechado la segunda oportunidad que nos ha brindado el mercado, para recuperar a nuestra querida Técnicas Reunidas a cartera, a 24,52€ por acción.