![]()

- G.B. II Acción Global, F.I. finaliza un tercer trimestre muy complicado en los mercados sumando un +0,9% a la rentabilidad anual, que asciende hasta el +4,7% en 2018

- Nuestro comportamiento relativo frente a los índices de nuestro entorno y los fondos comparables continúa siendo muy positivo

- Continúa el proceso de concentración de la cartera en las mejores ideas, aprovechando las oportunidades que nos va brindando el mercado

- El patrimonio bajo gestión del fondo supera los 7 millones a cierre del trimestre, con unas suscripciones a septiembre’18 que ya triplican las del ejercicio completo anterior

Estimados partícipes,

Aunque habitualmente me dirijo a vosotros con periodicidad semestral, dado que durante las últimas semanas se han incorporado varios nuevos partícipes a nuestro fondo, he querido hacer un breve resumen de la situación a cierre del tercer trimestre del año.

Atravesamos aguas difíciles de navegar en los mercados. La guerra arancelaria, las negociaciones que apuntan a un “hard Brexit”, la previsible complicación en las cuentas públicas italianas, o la progresiva normalización monetaria en Estados Unidos, están provocando habituales episodios de volatilidad en las cotizaciones tanto de la renta fija como en el mercado de acciones. En este complejo escenario, hemos conseguido sumar un 0,9% de rentabilidad para nuestro fondo, para un total del 4,7% en este 2018 y un 14,8% desde el comienzo.

Como siempre os digo, no sirve de nada ofrecer un dato aislado de rentabilidad, sea positiva o negativa, si no lo comparamos con lo que está sucediendo en nuestro entorno.

Y lo cierto es que en nuestro entorno, los resultados que estamos viendo son bastante negativos. Nuestro Ibex -7,5%, el Dax alemán -4,5% o el Eurostoxx -2,6%, en cuanto a la renta variable. Nuestra categoría, Mixtos Flexibles EUR Global, también va ligeramente en negativo en el año, y la gran mayoría de fondos conservadores (puros de renta fija), ni siquiera están cubriendo la comisión de gestión anual que cobran. La mayoría de fondos activos de renta variable de nuestro entorno (con honrosas excepciones), pierden dinero en el año, y si hablamos de emergentes, tanto en renta fija como en variable, las pérdidas ascienden al doble dígito en la mayoría de los casos.

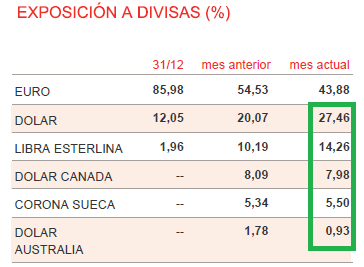

Prácticamente la única excepción en este negativo comportamiento de las cotizaciones, se está produciendo en el mercado americano (línea verde en el gráfico superior). Y esto, más que un síntoma, es una causa: La subida de tipos de interés en Estados Unidos, unida a la rebaja fiscal promovida por Trump, están atrayendo mucho capital de zonas que, comparativamente, dejan de ser tan atractivas. Este es el principal foco de inestabilidad en los mercados emergentes, con sus divisas locales a la cabeza. Esta situación, un bono americano rindiendo más y un USD revalorizándose, puede perfectamente continuar durante los próximos meses y nosotros tenemos la cartera preparada para ello.

En este entorno, los resultados que estamos obteniendo nos permiten mantenernos Top 10% de rentabilidad de los más de 500 fondos que existen en nuestra categoría, lo cual es especialmente significativo teniendo un 90% de exposición promedio a renta variable, que en tiempos volátiles debería perjudicarnos más que el 50% promedio que tienen los fondos Mixtos Flexibles EUR Global.

La cartera

Continuamos con el proceso de concentración de la cartera en las mejores ideas, rotando desde posiciones ya maduras o con menor potencial hacia donde creo que más valor podemos encontrar en los años venideros. Es muy satisfactorio tener cada vez más compañías en cartera en las que poder estar tranquilos los próximos 10 años, y como consecuencia de esto, previsiblemente la rotación en el futuro será menor.

Tenemos algunos ciclos en cartera que ya están madurando de manera muy positiva para nuestros intereses, como los fertilizantes, el LNG o el Uranio. Esperaré pacientemente hasta que alcancen los niveles medios normalizados del ciclo (a partir de entonces, ya no será nuestro juego), pero el núcleo de la cartera cada vez estará más nutrido por empresas con carácter de permanencia a largo plazo. Empresas que generan valor cada año que pasa, compañías en las que el tiempo jugará a nuestro favor.

No descubrimos la pólvora al intentar buscar negocios con elevados retornos sobre el capital invertido, retornos que sean re-invertibles en el propio negocio para componer el capital a lo largo del tiempo y con ventajas competitivas que los protejan de la competencia. Nuestro valor añadido a la teoría es el control emocional en los momentos complicados (incluso estos negocios maravillosos los atraviesan de vez en cuando), para conseguir adquirir esas joyas a precios que de otra forma sería imposible. La teoría es de dominio público, es en la ejecución donde está la clave del éxito.

Y para poder ejecutar mi mandato con total tranquilidad sobre el futuro, siempre insisto en la importancia de vuestra confianza en el proyecto a largo plazo, especialmente en los momentos turbulentos (que irremediablemente siempre vienen… y seguirán viniendo). La realidad es que el fondo no ha dejado de recibir suscripciones en ningún momento del año y salvo situaciones excepcionales (compra de vivienda, etc.) no hemos tenido nunca reembolsos desde el comienzo, ni en los momentos de mayor volatilidad. Espero poder seguir diciendo esto dentro de unos años, cuando hayamos atravesado un ciclo completo, lo cual serían magníficas noticias.

Durante el trimestre hemos aprovechado para seguir construyendo nuestras posiciones en negocios extraordinarios comandados por excelentes gestores, como Burford Capital, Alphabet, Constellation Software o Global Dominion. También hemos aprovechado para seguir incrementando posiciones en negocios de menor calidad pero con elevado potencial a largo plazo, como International Petroleum Corp o NBI Bearings, y para incorporar dos nuevas ideas, Golar LNG, con carácter más táctico-estacional y Judges Scientific, adquirida antes de los extraordinarios resultados que presentó del 1H2018 y que previsiblemente, formará parte de ese núcleo de empresas que nos acompañarán durante años.

Iré comentando con vosotros el porqué de cada una de estas inversiones, los argumentos que subyacen detrás de cada una de estas compañías en los próximos análisis y charlas que iré realizando.

Por último deciros que la venta de opciones continúa representando un pilar fundamental en la generación de rentabilidad para nuestro fondo, pues en estrategias ya vencidas o cercanas a su maduración llevamos un 2,5% de rentabilidad sobre el total del fondo en 2018, que asciende hasta el 5,8% si tenemos en cuenta también las opciones a largo plazo, que irán madurando a lo largo del año que viene.

Quedo a vuestra disposición para cualquier aclaración o comentario que os pueda surgir.

Un afectuoso saludo,

Javier Acción, EAFI

Asesor del fondo G.B. II Acción Global, F.I.