![]()

- Recuperamos en un trimestre todo lo perdido en el turbulento 2018, para volver a sumar rentabilidad positiva para nuestros partícipes

- La calidad de los valores de la cartera aflora ya no solo defendiéndonos en las caídas, sino también superando a nuestras referencias con el mercado a favor

- Tras alcanzar el 110% de exposición en la semana de Navidad, la evolución del mercado nos ha llevado a reducir exposición hasta el 78% actual

Estimado partícipe,

Buen trimestre para nuestro Acción Global, F.I, no solo en lo que se refiere a rentabilidad, que es más bien una consecuencia del proceso cuando éste es correcto, sino principalmente en lo que concierne a la evolución de las tesis de inversión que tenemos en cartera.

La gran mayoría de empresas en las que invertimos han presentado unos sólidos resultados del 4º trimestre de 2018 y del ejercicio completo, y sigo pensando que varias de nuestras principales posiciones están todavía lejos de cotizar a su valor intrínseco. En muchas ocasiones el mercado no reconoce a corto plazo la realidad de los negocios, de hecho las distorsiones entre precio y valor pueden ser importantes, aunque a largo plazo tiendan a converger. Lo que ha sucedido durante los últimos meses en los mercados, y en consecuencia en nuestra cartera, es un buen ejemplo de esta distorsión y de las grandes oportunidades que se pueden encontrar cada cierto tiempo para generar rentabilidad. Lo que no es tan habitual es que los extremos entre miedo y complacencia se produzcan en un plazo tan corto de tiempo como ha sucedido en esta ocasión.

Una buena enseñanza para el futuro: cuando menos apetece invertir, cuando el pánico domina a los actores del mercado, que venden de manera irracional magníficos negocios preocupados por el miedo a una nueva gran recesión, suele ser el mejor momento para incrementar posiciones y seguir aportando a nuestra cartera de cara al futuro, siempre con el objetivo de que el fruto de nuestro trabajo, nuestros ahorros, rindan para nosotros y así conseguir la independencia financiera a largo plazo.

Como gestor, tengo la suerte de contar con unos partícipes que conocéis bien esta historia por nuestro trabajo juntos a lo largo de los años, en muchos casos ya desde la etapa previa al fondo, y de poder gestionar la cartera con la confianza que supone recibir la mayor parte de las suscripciones al vehículo precisamente en los tiempos difíciles. Sin duda, este modo de actuar que también sigo a nivel personal como partícipe del fondo, nos dará muchas alegrías en el futuro.

Pero queda mucho por hacer. Debido a nuestra primera etapa de rentabilidad positiva pero con una cartera defensiva (2016 y 2017) y a continuación haber navegado por un año turbulento (2018), aunque la gran mayoría de los partícipes somos constantes en las aportaciones y gracias a ello estamos obteniendo una buena rentabilidad promedio, el rendimiento anual compuesto que está generando el fondo está todavía muy lejos de los objetivos que creo que podemos conseguir. Solo nos faltan dos cosas: continuar con el proceso correcto, y tiempo.

En cuanto a las perspectivas del mercado, como bien sabéis soy completamente agnóstico hacia las previsiones macroeconómicas y no considero especialmente productivo dedicar tiempo a intentar predecir el devenir del mercado. Pero como actores del mercado debemos conocer el entorno en el que navegamos y al igual que en diciembre no me parecía que la situación fuese tan negativa como para ver en solo unas pocas semanas un -20% en el índice de renta variable más importante del mundo (con lo que ello implicó para muchas empresas individuales, especialmente las de menor capitalización), actualmente tampoco me parece que debamos mostrarnos absolutamente complacientes y obviar los riesgos, las incertidumbres, que siguen igual de presentes que hace tres meses.

¿Por qué el Banco Central Europeo ha pospuesto la más que necesaria normalización en su política monetaria hasta bien entrado 2020? ¿Por qué al mismo tiempo ha inyectado de nuevo otra ronda de liquidez gratuita en el maltrecho sistema bancario? ¿Por qué la Reserva Federal Americana ha cortado el paso en las subidas de tipos de interés invitando a la paciencia, y afirmando que tomarán decisiones en sentido contrario en caso de que lo consideren necesario?

Algo no termina de cuadrar con el escenario de fortaleza económica que dicen estar viendo, y la necesaria inflación para cuadrar las endeudadas cuentas públicas, ni está, ni se la espera.

El alza de los populismos en prácticamente todos los países desarrollados, las cuentas públicas italianas, la ralentización industrial alemana (con el sector auto a la cabeza), el Brexit, el crédito en China… son algunos de los ingredientes extra que debemos tener en cuenta en nuestra toma de decisiones durante los próximos meses. Durante el próximo año y medio tendremos elecciones en España, UK, Alemania, Francia, Italia y Estados Unidos y sin duda el electorado tendrá mucho que decir sobre la situación político-económica en estos países.

Recomiendo encarecidamente la lectura del reciente informe publicado por Ray Dalio, presidente y fundador de Bridgewater Associates, una de las gestoras de inversiones más grande del mundo, especializada en fondos de cobertura, titulado Why-and-How-Capitalism-Needs-To-Be-Reformed.

Si bien toda esta información puede considerarse “ruido”, mi obligación como gestor es aprovechar los vaivenes en el sentimiento de mercado para generar rentabilidad, y así como en diciembre el análisis de las compañías en las que invertimos me invitaba de manera racional a aumentar exposición hasta nuestro máximo histórico del 110% incluyendo derivados, el reciente rally del mercado me vuelve a invitar a ir contracorriente, a tomar la decisión impopular de vender aquello que está subiendo, reduciendo exposición en aquellas compañías que se aproximan rápidamente a su valor intrínseco, cerrando el trimestre en el 78% de exposición a renta variable. Sinceramente, ahora mismo me resulta imposible saber si será una decisión acertada o equivocada. Pero me suele gustar tomar posiciones win-win: Si el mercado continúa con su rally, nosotros nos beneficiaremos en gran medida (la calidad de nuestras compañías debería llevarnos a obtener un retorno similar al del mercado aún a pesar de la menor exposición), pero si por el contrario el sentimiento de mercado vuelve a deteriorarse, nosotros estaremos bien preparados para aprovecharlo. Y me cuesta ver un año tan liso y llano como lo ha sido hasta ahora.

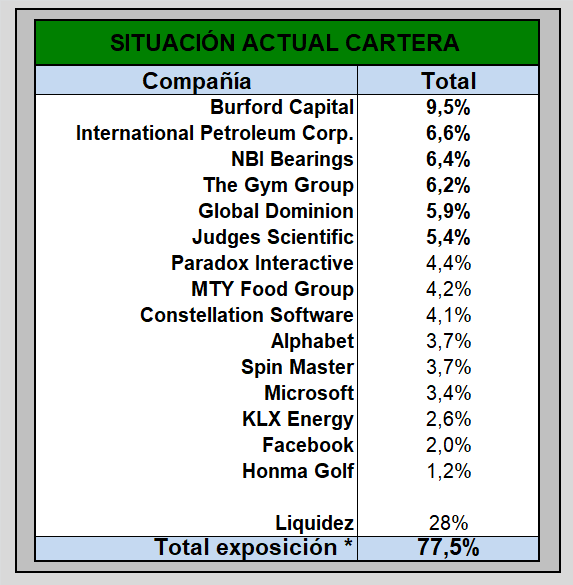

La Cartera

* Incluye derivados

Durante el trimestre hemos tenido la suerte de que no todas las empresas han evolucionado del mismo modo. Cuando todas las compañías de cartera se mueven en la misma dirección, resulta complicado rotar la cartera, pero en esta ocasión no ha sucedido así. Las reducciones de exposición tras los excelentes resultados de Paradox, Constellation, Alphabet, Microsoft y Facebook, han podido compensarse con incorporaciones nuevas o incrementos de exposición a compañías que simplemente lo han hecho peor, o que la buena evolución de sus negocios no se ha visto premiada por un alza en sus cotizaciones, incrementándose así del mismo modo el potencial: IPCO, GYM, Dominion, MTY Food o Spin Master han sido los principales destinos de una parte de la liquidez obtenida. Seguimos estando invertidos en una cartera concentrada, en la que 15 compañías suponen más del 70% de la cartera.

Paso ahora a hacer un breve repaso de nuestras principales inversiones:

- Burford Capital: Todo sigue en marcha. Posteriormente a la publicación de nuestro Full Report, la compañía publicó los resultados del 2º semestre de 2018, quedándose ligeramente por debajo de nuestras estimaciones (aunque muy por encima de las de los analistas), principalmente por dos factores: Ligero incremento de la duración media de los casos de 1,5 a 1,8 años y –suponemos- no activación de cantidades significantes del caso Petersen, que previsiblemente gracias a los esfuerzos de Argentina se retrasará bastante en el tiempo. Creo que el mercado ha acertado en esta ocasión con la valoración de los mismos. Sin embargo, una vez más, vuelven a ser todo factores coyunturales: la duración media sigue por debajo de 2 años, e igual que en ocasiones se incrementará, en otras se reducirá; el impacto del enorme aumento de los commitments de 2016 y 2017, todavía no lo estamos viendo en los beneficios generados por la compañía; los casos grandes, si bien el mercado atiende demasiado a su evolución, para nosotros no dejan de ser una opcionalidad positiva; y el tamaño del porfolio, la escala que Burford está alcanzando, le permite tener una diversificación cada vez mayor que reducirá progresivamente la volatilidad en los resultados. Esta escala, las decisiones que está tomando el management, el Sovereign Deal, la evolución del sector… todo apunta en la misma dirección: El tiempo y el interés compuesto corren a nuestro favor y esta tesis es cuestión de sentarse y esperar.

- International Petroleum (IPCO): Si bien durante los últimos meses la ampliación de capital realizada por la compañía para hacerse con los activos de Black Pearl y la caída del petróleo hasta 50$ en diciembre han deslucido un poco esta inversión, lo cierto es que cada día que pasa la empresa pinta mejor. El management ha demostrado que toma decisiones muy acertadas para seguir generando grandes cantidades de caja incluso en un entorno de presión en precios, así que estoy ansioso por ver lo que son capaces de hacer con el Brent bien estabilizado por encima de 70$ y el WCS por encima de 55$, a lo que debemos sumar los 10.000 barriles diarios procedentes de Black Pearl, que ya están computando este ejercicio. Aún a pesar de la reciente subida sigue muy barata (posiblemente cuando veamos los activos de BP generando, a menos de 4 veces FCF), por lo que es una de las compañías en las que he aprovechado para incrementar exposición en los últimos tiempos. Quiero agradecer desde aquí a nuestros amigos de Valentum esta idea (se ha escrito mucho desde entonces sobre la empresa, pero la idea es suya), porque todo parece indicar que puede darnos muchas alegrías en el futuro.

- NBI Bearings: Una joya. No solo ha cerrado un 2018 excepcional, si no que en los recientes resultados del 1T2019 ha demostrado que también sabe lidiar con entornos más complejos. Siempre prudentes en sus presupuestos, buscando la máxima eficiencia en costes, la excelencia comercial y las economías de escala: hacer un +19% en EBITDA llevando los márgenes por encima del 23%, con un incremento de las ventas de tan solo el 3,7%, ha sido todo un hito. ¿Qué estarían haciendo si todo soplase a favor? NBI es de las compañías que si tuviésemos más en nuestro país, sin duda nos iría mejor. Abandera el ejercicio de transparencia absoluta hacia el accionista en el MaB, mostrando en sus informes no solo lo que ha ido bien, sino haciendo especial hincapié en aquello que no está yendo como se esperaba o en lo que todavía tiene margen de mejora. Durante los próximos días actualizaré nuestra tesis en la compañía con los últimos acontecimientos y tratando de explicar por qué me siento muy cómodo con la valoración actual de la compañía de cara a los próximos años.

- The Gym Group: Otro buen ejemplo de la ocasional ineficiencia del mercado al valorar compañías. GYM capitaliza en estos momentos prácticamente lo mismo que cuando salió a cotizar a finales de 2015, pero durante ese periodo ha triplicado el número de gimnasios que opera, el número de usuarios y el EBITDA. Pudiera parecer que entonces estaba “cara” y que ahora simplemente está en precio, pero si atendemos a las valoraciones de las compañías comparables del sector, nos encontramos que no es así. La ineficiencia es un caso aislado de GYM. Además, la compañía cuenta con una deuda muy reducida (y que ya han dicho que a partir de este 2019 empezará a reducirse a pesar de seguir abriendo 15-20 centros al año, por la caja que genera), lo cual la convierte en una posible candidata para operaciones de M&A, pues sus flujos recurrentes son la delicia de cualquier Private Equity, que podría adquirirla y apalancarla obteniendo muy buenos retornos en un corto período de tiempo. Desconozco si ha sido el miedo a un Brexit duro o la amenaza de una guerra de precios en el sector pronosticada por ciertos analistas. En cualquier caso, me ha parecido una oportunidad que no debíamos dejar pasar, y he modificado su peso en cartera del 4% a más del 6% actual, convirtiéndola así en una de nuestras principales posiciones. Quiero agradecer desde aquí la ayuda de uno de nuestros partícipes, gran conocedor del sector (él sabe a quién me refiero), a la hora de valorar lo extraordinario de las métricas de GYM, y por supuesto a @adrivalue por su inestimable research sobre los precios del sector, confirmándonos que las amenazas, posiblemente, sean simple ruido.

- Global Dominion: Otro de los incrementos recientes. Posiblemente esta compañía cotizó ajustada de precio durante todo el comienzo de su andadura bursátil, pero la cotización plana durante un año y medio y el negocio creciendo al mismo ritmo de siempre la han convertido en lo que creo puede ser una magnífica oportunidad. El 4º trimestre de 2018 me pareció realmente bueno (siendo el más importante del año, además), a lo cual el mercado prácticamente no ha reaccionado, y creo que si este año cumplen el 7% de crecimiento orgánico con una pequeña expansión de márgenes, la compañía podría estar generando unos 80M de EBITDA, lo cual, en un negocio que apenas necesita re-inversión, podría ofrecernos un FCF yield del 8% en estos momentos. Un negocio de estas características, que hace más eficientes los procesos de sus clientes, con un management excelente y operando siempre con un colchón de caja neta, no creo que deba pagarse a menos de 15 veces flujo de caja libre (o yield del 6%), por lo que en este mismo momento una valoración en el entorno de 5,6€ por acción sería bastante justa. Y a ello habría que añadir el crecimiento que tenga a partir de 2019 y la opcionalidad de las adquisiciones (que deberían mitigar el impacto en caso de recesión, entorno en el que podrían ser más activos comprando a buenos precios). Y además, tenemos catalizadores bastante cercanos, pues en menos de un mes la compañía ofrecerá novedades sobre retribución al accionista, resultados del 1T de 2019 y nuevo guidance para los próximos años.

- Judges Scientific: Una de las compañías que con alta probabilidad nos acompañará en la cartera durante muchos años. La disciplina en las adquisiciones de David Cicurel, uno de los mejores CEO’s de UK, me hacen estar muy tranquilo con el futuro de la empresa. Llevan desde mediados de 2017 sin comprar nada, y muestran públicamente su frustración por ello. Sin embargo, son completamente fieles a sus principios: El múltiplo que paguen por las empresas adquiridas es la clave de los retornos futuros para el accionista. La guerra de ofertas de los Private Equities por compañías familiares de nicho en sectores de altos retornos como el de Judges, es un juego en el que ellos no van a entrar. Si no se presenta la oportunidad adecuada, se esperan tiempos mejores. Mientras tanto la compañía ha reportado unas excelentes cifras de crecimiento orgánico y muy buena generación de caja operativa con muy poco CapEx, lo que la lleva a estar ya en estos momentos en situación de caja neta positiva. Perfectamente preparados para la próxima adquisición. Sin embargo, en 2018 todo han sido vientos de cola, cartera de pedidos muy fuerte a finales de 2017 por la demanda acumulada tras la debilidad post-Brexit, libra débil (que a ellos les beneficia al ser netamente exportadores) y la adquisición de mediados de 2017 ya rindiendo a año completo. Este periodo en el que nos encontramos, 1H2019, no va a contar con varios de esos factores: la libra se ha fortalecido ligeramente, ya no hay adquisiciones recientes que cambien la foto y el crecimiento orgánico puede tener un límite. Estos son los motivos de que aunque siga confiando mucho en la empresa, haya aprovechado la fuerte revalorización reciente para reducir ligeramente su peso en cartera.

Este es un breve resumen de las compañías que en estos momentos pesan más de un 5% en cartera, pero por supuesto quedo a vuestra disposición para recibir consultas por vuestra parte sobre cualquier otra compañía que os pueda resultar de interés.

Un afectuoso saludo,

3 comentarios en «Nuestro fondo de inversión Acción Global, F.I. obtiene una rentabilidad del +15,1% en el trimestre, en un buen comienzo de 2019»

Qué te parece gigas hosting? siguen una disciplina parecida a nbi

Hola invirtiendo,

Gigas es una compañía excelente. Junto con NBI, de lo mejor que tenemos en el MaB. Además me he reunido dos veces con el equipo gestor y me parecen muy serios y competentes. Probablemente termine formando parte de un proceso de consolidación del sector, como siempre sucede en negocios escalables en los que las sinergias en costes centrales mejoran mucho los márgenes. Y cuanto más crezca orgánicamente y más adquisiciones haga hasta entonces, más tendrán que pagar por ella.

Si no la tenemos en la cartera del fondo, es porque por cuestiones regulatorias tenemos un límite máximo en exposición a compañías «ilíquidas» y no quiero prescindir de NBI.

Un saludo!

gracias por la respuesta, también altia es interesante pero pasa igual es muy iliquida